车品世界专注汽车用品与后市场领域,提供车载配件深度评测、新能源车改装方案、北京本地汽配服务指南及行业数据洞察,为车主与从业者打造专业、实用的汽车用品决策平台。

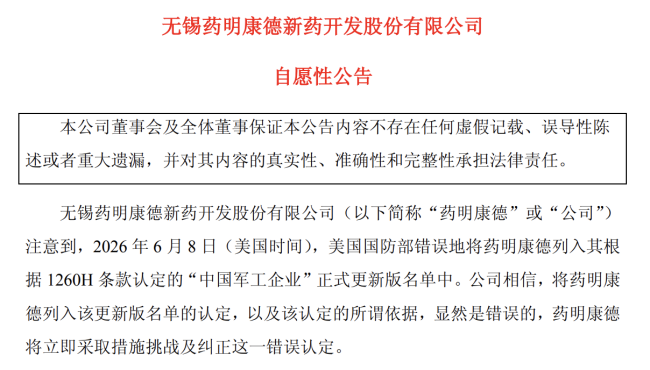

6月8日,美国国防部正式更新1260H“中国军工企业”名单,药明康德被列入其中。与其一同出现在名单上的,还有华大集团及其子公司和诺禾致源两家中国生物技术相关企业。

(来源:药明康德公告)

有意思的是,与药明康德迅速回应“显然是错误的”,呈现反差的是,这次药明康德却并未带崩全盘,甚至收盘时,整个CXO板块仅微弱下跌,康龙化成、凯莱英、金斯瑞等相关公司,今日股价波动微乎其微。

毕竟,过去几年,从美国商务部实体清单、UVL清单,到《生物安全法案》,每一次美国针对中国创新药供应链释放政策风险,几乎都会在资本市场掀起一轮剧烈震荡。

2022年2月,药明生物旗下两家公司被列入UVL清单,药明康德A股开盘后迅速跌停,药明生物H股同样遭遇重挫,CXO板块随之集体下行。

2024年1月,《生物安全法案》初登场,药明康德、药明生物、药明合联再度成为风暴中心,药明生物一度由涨5%反跌超18%,药明康德跌超16%,药明合联跌超20%,康龙化成、泰格医药、凯莱英、金斯瑞等也集体承压。

同样是美国“制裁”名单,同样是药明系被卷入,同样指向中国生物医药供应链。

为什么这一次,市场反应却如此平淡?

原因其实并不复杂。

一方面,1260H名单不同于美国商务部的实体清单,其直接影响主要集中在美国国防部采购及相关联邦资金链条,对药明康德现有主营业务的直接冲击相对有限;另一方面,历经UVL清单、《生物安全法案》等多轮外部冲击后,药明系和中国CXO行业也已经从最初的被动恐慌,不仅走向合规与质量更上一层楼,还在持续进行全球产能布局和供应链扩张,实现风险对冲。

换言之,这一次药明康德“又被列入名单”,但股价没有再度“血崩”,背后真正变化的,不只是名单本身的杀伤力有限,更是中国CXO已经逐渐接受地缘争端常态化后的理性应对。

从全线崩盘到影响有限

这一次,市场反应确实不一样。

截至6月9日下午收盘,药明康德A股跌幅仅有2.63%微跌,药明生物在港股也仅有1.45%跌幅。凯莱英、康龙化成、博腾股份等中国CXO公司股价波动更为微弱。

这与此前面对美国“制裁”的一系列危机,二级市场的反应对比强烈。

如果把时间拉长来看,1260H名单其实是一次酝酿已久的政策“靴子落地”,也是美国针对中国创新药供应链持续施压的延续。

早在2020年,华大集团相关实体就被美国商务部列入实体清单(EL,Entity List),生物技术第一次被明显卷入美国国家安全“制裁”。彼时,并未波及到更多中国医药企业,二级市场也几乎没有反应。

实体清单是美国商务部工业与安全局(BIS)的四个“制裁”手段之一,除此之外还包括被拒绝人名单(Denied Persons List)、军事最终用户清单(MEU List),以及未经证实名单(UVL清单,Unverified List)。

真正让CXO行业感受到寒意,其实是从2021年末开始。彼时,美国商务部拟将药明生物等多家中国企业列入实体清单的消息传出,A股、H股的CXO和生物医药公司集体跳水。市场第一次意识到,地缘争端对于生物医药供应链安全的影响之大。

2022年2月,靴子进一步落地。药明生物旗下两家公司被加入BIS的UVL清单,原因是美国无法完成终端用途核查。当天,药明康德A股开盘后迅速跌停,药明生物H股同样遭遇重挫,并带动CXO板块大幅下行。

虽然这次事件在同年就得以解决,药明生物相关公司在同年分别被移出UVL清单。但它留下的信号却让整个行业至今心有余悸:美国进出口管制体系已经可以通过终端用途核查,进入生物医药供应链。

UVL清单事件的余震还未消散,同年9月,拜登签署关于推进美国生物技术和生物制造创新的行政命令,将生物制造、本土供应链和生物经济安全上升至国家战略层面,并强调减少美国在关键生物技术和制药环节上的外部依赖。

尽管这项行政令并未直接指向中国CXO,也未立即形成实质性限制,但彼时二级市场已是惊弓之鸟。政策信号一出,投资者再度草木皆兵,中国CXO板块随之集体大跌。

到了2024年,“制裁”进一步升级,《生物安全法案》登场,华大集团、药明康德、药明生物等被同时点名。几乎一夜之间,中国创新药和CXO资本市场再度“血崩”。药明生物由涨转跌,药明康德、药明合联、康龙化成、泰格医药、凯莱英等集体承压,甚至连只是名称相近的公司也被波及。

此后,法案在美国国会不断推进。虽然最终版本并未简单沿用早期点名方式,且限制范围主要集中在美国联邦采购、合同、贷款和拨款体系,但它的意义并未减弱。因为这是美国第一次以立法方式,把中国CXO和生物技术服务商,从普通商业合作对象,重新定义为联邦采购和国家安全风险。

到了2026年,药明康德进入1260H名单,本质上仍然是这条链条的继续延伸。

从实体清单到UVL,从生物制造行政令到《生物安全法案》,再到1260H名单,美国对中国CXO的压力,一步步制度化、清单化、常态化。在此过程中,市场反应正在发生变化。

过去,一则消息就能引发板块崩盘;如今,股价更多表现为阶段性下跌。这并不代表风险消失,而是说明市场已经开始消化这类政策冲击,也开始把它视为中国CXO必须长期面对的外部变量。

1260H是怎么一回事?

说回1260H,该名单上,其实不止药明康德一家。华大集团、诺禾致源,同样在列。

按照美国国防部的认定,三家公司被列入名单的原因几乎都与和军方存在直接/间接关系导致。

不过,与此前的实体清单、UVL清单不同,这份名单并不直接涉及民间商业往来和常规进出口业务,而是体现在美国国防和联邦采购方面,美国国防部将被禁止与名单上的企业及其受控关联公司采购产品或服务。也就是说,直接阻断了名单中的中国公司,涉及联邦资金、政府合同或国防相关项目的业务合作路径。

然而,看似宽松的表象之下,其实暗藏极强的隐性冲击:新规将彻底拉高中美生物领域合作的合规成本。有海外分析认为,往后跨国药企大学实验室、政府外包商,以及接受联邦资金支持的研发机构等在与药明康德签订CDMO订单时,必须承受极致严苛的政治风险评估压力,常规商业合作也将被强行贴上“高风险标签”。

更重要的是,1260H名单一经发布,立即生效。早在此前,美国国防授权法案已经为1260H名单提前埋下了“定时炸弹”。主要分为两个节点:

根据国防授权法案(NDAA),今年6月30日,美国国防部将被全面禁止与1260H名单上的企业(及其控制的关联公司)直接签订、续签或延长任何货物或服务合同。同时,如果有公关或咨询公司为1260H名单上的企业进行游说,国防部也将禁止该咨询公司的相关合作。这意味着药明康德等上榜企业在美国政界发声和游说的渠道将被进一步“物理隔离”。

而到了2027年的6月30日,届时禁令还将扩大到间接采购,国防部将被禁止采购任何包含名单内企业产品或服务在内的最终产品(即便经过第三方)。这意味着涉及国防或联邦相关资金的跨国药企,必须在此之前彻底排查并剥离供应链中的相关企业。

值得一提的是,1260H名单还将与2025年12月落地的《生物安全法案》形成联动。

2025年12月,《生物安全法案》作为2026财年国防授权法案的一部分正式落地。该法案限制美国联邦采购、合同、贷款和拨款中使用“受关注生物技术公司”的设备或服务。虽然最终版本并未直接点名药明康德,但有分析认为,1260H名单可能成为其后续被认定为“受关注生物技术公司”的重要依据之一。

这就意味着,药明康德此次进入1260H名单,影响并不止于国防部采购体系。

它可能成为后续《生物安全法案》下进一步认定的前置标签。一旦相关认定发生,影响范围就可能从国防采购扩展至更广泛的联邦采购、科研资助、大学合作、政府项目以及药企供应链审查之中。

这也是为什么,虽然市场对于这份名单的反应并不敏感,但药明康德却着急回应。表面上看,1260H并不直接禁止普通民间商业交易;但在跨国药企的合规部门眼中,这已经是一份“风险名单”。

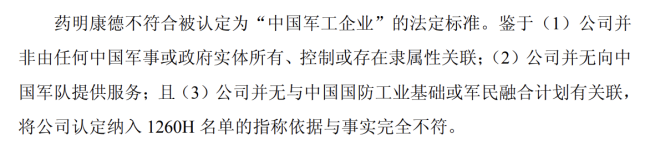

面对美国层层加码的“制裁”手段,药明康德在北京时间6月9日一大早就发布了公告称,“显然是错误的”,“药明康德将立即采取措施挑战及纠正这一错误认定。”(来源:药明康德公告)

中国CXO如何应对?

当然,市场反应钝化,并不只是因为1260H本身影响有限。更重要的是,经过过去几年的连续冲击,药明系和中国CXO已经开始调整自己的全球布局以应对地缘风险。

一方面,面对美方聚焦基因数据、CGT技术的打压逻辑,药明康德率先完成核心风险剥离。2024年12月,公司与美国机构合作出售英美两地高敏感CGT业务资产,并在2025年3月彻底完成交割,明确官宣不再在美开展人类基因测序、基因组数据处理等敏感业务。

另一边,药明康德则在加速全球产能和供应链建设。

药明康德2024年在新加坡开工建设新基地,规划满产后包括7座工厂,服务范围覆盖小分子API、寡核苷酸、多肽和复杂合成偶联物,预计2027年开始分阶段运营。药明生物也提出“全球双厂”战略,持续推进在美国、新加坡、卡塔尔、爱尔兰等基地建设,以增强全球供应韧性。

中国CXO同行也在做类似布局,将视野扩大到全球。凯莱英接手前辉瑞英国Sandwich Site工厂,并将其纳入中、美、英协同体系;康龙化成则早已形成中国、美国、英国多地运营布局,覆盖实验室服务、临床研发、原料药商业化生产以及细胞与基因治疗等业务。

所以,从一次次的暴跌,到如今市场反应平淡,背后其实除了美国的各种“黑名单”实质影响有限之外,历经多轮风雨,中国CXO行业已从最初被动恐慌、被动承压,成长为主动合规、全球布局、对冲风险的成熟业态,这也是1260H名单此次影响有限的核心底层逻辑。

(责任编辑:zx0600)