车品世界专注汽车用品与后市场领域,提供车载配件深度评测、新能源车改装方案、北京本地汽配服务指南及行业数据洞察,为车主与从业者打造专业、实用的汽车用品决策平台。

近期,消费医疗企业相继披露一季报,不看不知道,一看吓一跳,除极个别幸运儿之外,几乎都在断崖式下跌。

图1.消费医疗企业2025年一季度营收和净利数据(动脉网制图)

以净利润这一关键指标为例,不仅绝大多数都呈下降态势,并且降幅比例之大,超过40%以上的就多达7家,而在大幅收缩之后,不少消费医疗企业当前的净利润额已不足亿元,甚至有不少已经历史性地“转盈为亏”。典型案例如万泰生物,作为前首富钟睒睒的疫苗生意,一季度归属上市公司股东净利润为-5277.7万元,同比下降141.98%。

不过,疫苗并非个例,从医美、眼科、牙科、医药零售、品牌中药到生长激素,消费医疗各个细分领域的龙头都在2025年一季度交出了史上最差“成绩单”。比如医美领域的昊海生科,一季度营收和净利润首次出现单季度“双降”;眼科领域的爱博医疗也未能幸免,一季度净利降幅10.05%,是近20个季度首次出现利润同比下滑;“东北药茅”长春高新也是如此,一季度营收降幅5.66%,净利降幅44.95%,是其20年来首次营收净利“双降”。

在市场寒冬下,大家的日子难过并不是什么新鲜事,但作为兼具高增长和暴利代名词的消费医疗,日子如此难过还是头一回。那么,原因是为何呢?曾经创造无数业绩神话的消费医疗,为何会在当下沦落到这般境地?

崩盘,早有苗头

消费医疗的全面崩盘并非一日之寒。

以最具代表性的医美领域为例,早在2023年,华熙生物就开始走下坡路,当年归母净利润同比减少39%。但这并没有引起太多人注意,因为彼时,爱美客和昊海生科仍保持着高增长态势,2023年爱美客营收涨幅47.99%,昊海生科营收涨幅则为24.59%,均为历史最高水平。但在进入2025年之后,爱美客、昊海生科也不灵了,营收和净利都在大幅收缩。

而增长失速的不只有医美,还有被寄予厚望的“金眼银牙”。牙科不必多说,过去几年一直深陷“闭店潮”,截至2024年,全国多家连锁口腔医院的倒闭率已高达30%。眼科同样在沦陷,以爱尔眼科为例,2024年其营业收入增速创下上市16年以来新低,而扣非净利则出现上市以来首次负增长。

在一片低迷之中,一个疑问当前已愈发响亮:消费医疗集体呈现业绩疲态的深层次原因到底在哪?

首先一点当然是“消费降级”,这几乎是所有消费领域的通病。事实上,消费医疗的大爆发主要源于中产家庭,他们曾经不计成本追求美丽,使消费医疗在短时间内获得了高速增长,但随着经济下滑,他们也开始精打细算,并将家庭内部的可调配支出来保证最重要的消费,因此逐渐减少了医美、看牙等追求美丽层面的支出。

其次是激烈的行业竞争,导致市场价格大幅走低,这进一步挤压了利润空间。以乔雅登雅致为例,在最高峰期其市场价格每支高达5000-9000元,但随着竞品增多,为了留住市场份额,乔雅登雅致只能采取降价策略,在2023年双十一期间其价格大幅降至1999元,这两年甚至出现了980元的“骨折价”。究其原因,还是在于其技术壁垒不高,所以一旦遭受新品围攻,其先发红利将很快被稀释,后续只能采取“低价策略”。

然后是存量市场的过度开发,使行业当前已经进入瓶颈期。以九价疫苗为例,其在刚上市的前几年一直是“一针难求”,深圳每月超20万人参与摇号,但中签率低至1.7%,而为了“抢苗”,不少客户不惜专程到香港澳门进行接种,甚至将价格炒到一针上万元的天价,但即便如此,愿意为之买单的仍然是大多数。

不过好景不长,九价疫苗很快就陷入了“库存积压”的尴尬。以智飞生物为例,2023年其九价疫苗批签发量3655.08万支,而实际销量仅2749.06万支,库存高达4209.6万支,这使得全国多地出现了“随到随打”的景象。而之所以会如此,主要是因为国内适龄女性能打的当前基本都打了,据国金证券推测,截至2023年底,国内HPV疫苗累计接种率(以9-45岁女性作为基数)已经接近20%,两年前,这一数据还只有3%。

最后一点则是政策因素,主要是受集采和监管影响。先说集采,以爱博医疗为例,作为国内首家高端屈光性人工晶状体制造商,自上市以来其一直保持高增长态势,但随着2024年人工晶状体全国集采落地,公司产品中标价从3200元/片降至2200元/片,降幅31%,这直接导致公司在今年一季度手术业务收入和毛利增速放缓。同样遭受集采大棒的还有何氏眼科,其北京的屈光手术价格已从2万元左右降至目前的1.7万元,而其他城市价格则更低,例如贵州的价格已经接近1.1万元。

接着再谈监管,这无疑是消费医疗企业近些年感受最深的一大变化,尤其是在“重灾区”医美领域。2024年,国家药监局修订《整形美容用透明质酸钠类注射填充剂注册审查指导原则》,要求加强临床试验数据审查;市场监管总局严打医美广告虚假宣传,查处“制造容貌焦虑”等违规行为。这直接带来的就是“合规成本”的显著上市,因为需要投入更多资源用于医生培训以及产品认证,以锦波生物为例,2024年其销售费用同比增长56.73%,这进一步侵蚀了利润。

不难看出,在集采、消费降级、市场竞争等多种因素下,消费医疗这台“印钞机”的速度当前已大幅降低,甚至出现了停摆的状态。

倒逼之后,“多元化”道路前途未卜

过去几年,消费医疗一大关键词就是“转型”,也就是开拓第二增长曲线,而这主要是受业绩承压的影响。以玻尿酸“三剑客”为例,其早早就开始通过收并购快速布局肉毒素以及胶原蛋白领域,之后几年,又相继踏入光电医美、减肥等热门板块。但从实际表现来看,其战略成效远不及预期。

图2.我国肉毒素市场目前呈现“六分天下”格局(动脉网制图)

这一方面是因为管线进展缓慢,以爱美客为例,其肉毒素、第二代埋植线、司美格鲁肽注射液等关键项目当前仍处于临床试验或申报阶段。而在彼时,市面上已有不少同类成熟产品,这意味着其不仅没有了先发优势,并且在上市之后,还要面临激烈的行业竞争,因此其利润空间很难有质的提升。

另一方面则是源于高溢价收并购,这产生了巨大的成本消耗。仍然以爱美客为例,近日,其为了快速弥补产品线短板,以高出市场价13倍的价格收购韩国REGEN公司85%股权,并以此拿下“童颜针”AestheFill的生产权。但值得一提的是,AestheFill的中国独家代理权早已被江苏吴中获得,因此爱美客后期还需重新构建销售渠道,协同效应存疑。

而陷入扩张怪圈的并不只有医美,还有眼科领域。过去几年,为快速抢占市场份额并做大做强,包括爱尔眼科、华厦眼科以及普瑞眼科等,都在积极开展收并购行动,特别以爱尔眼科为例,截至2024年年末,其境内医院规模已从2022年的215家扩张至352家。虽然其为此带来了巨大的营收,但与此同时,也让其承担了更大的经营成本,而这直接造成爱尔眼科扣非净利在2024年首次下降。

对此,某消费医疗领域资深投资人谈道,“并购扩张虽然能够在短期内增加收入和利润,但同时也要面临整合、债务风险以及管理挑战等难题,而一旦营收增速放缓,不够支撑扩张成本,这会很快转化为企业的经济压力。”

事实上,消费医疗企业“多元化”的路径并不只有扩张,还有开拓新的适应症,但从现阶段来看,其市场效果同样不理想。

以九价疫苗为例,2025年4月15日,万泰生物披露“九价HPV疫苗启动男性III期临床试验并完成首例受试者入组”的公告,但这并没有引起市场太大反响,与几年前九价HPV疫苗获批上市引来市场剧震形成了鲜明对比。

生长激素同样面临这一问题,虽然国内生长激素绝大部分应用还集中在儿童矮小症上,但其在生殖、烧伤以及抗衰老领域也有着重要作用。以金赛药业为例,其重组人生长激素粉针适应症当前已增加到11种,但从目前来看,除儿童矮小症之外,其他适应症对于提升业绩表现的帮助并不大。

对此,某资深投资人分析了其中原因,“事实上,在相同应用领域,比如抗衰老,当前已经有不少成熟产品,而生长激素并没有在具体效果上表现出明显优异性。另外,从市场认可度来看,生长激素长期与儿童矮小症绑定,患者很难将其与抗衰甚至是烧伤联想到一起,因此并不愿意为之付费。”

不难看出,虽然消费医疗企业当前都在通过各种途径创造营收,但现阶段收效甚微,甚至一部分还因为转型产生的巨大成本陷入了盈利怪圈。

暴利时代结束,未来会是“技术流”的胜利

据粤开证券统计,国内消费医疗对应万亿级市场规模。其中,眼科、口腔科、辅助生殖等专科医疗领域市场规模可达3826.2亿元,预计2025达到6058.8亿元;医美领域市场规模达到2267亿元,预计2025年达到3529亿元。这也就是说,消费医疗整体的发展潜力依然很大。

但同时,行业也需要清晰认识到,消费医疗未来已经很难再复制过去10年的高增长奇迹,这主要因为行业的逻辑已经悄然发生改变。在过去,因为市场需求很大,再加上信息差,很多消费医疗企业光靠营销轰炸就能躺赚,并创造了一个又一个业绩神话。

但随着市场需求逐渐趋于饱和以及行业快速发展,这一“黄金时代”已经结束,一个残酷的新周期正在降临,所有人都要向产业纵深发展、向精细经营要增长要未来。具体而言,就是体现在三个关键层面:深耕创新技术、建立差异化服务以及控制获客成本。

技术层面不必多言,就是通过研发提高疗效,或者不断推出新的划时代产品。比如近一两年火爆全网的童颜针、少女针、三文鱼针以及羟基磷灰石等,实际上就是技术创新的结果,将某一成熟技术成功跨界应用到医美领域。这在研发投入层面也得到了验证,2024年玻尿酸“三剑客”研发投入增速都维持在10%左右,其中爱美客高达21.41%。

然后是在差异化服务上,因为消费医疗技术含量普遍不高,所以产品同质化现象较为严重,因此想要脱颖而出,往往需要付出更大的销售成本。但差异化服务则可以有效缓解这一压力,一方面是选择不同的应用领域和使用人群切入,以巨子生物为例,其专注于胶原蛋白领域,目前已储备近10种型别的重组胶原蛋白类型,这使其在业绩上得到了正反馈,2024年,巨子生物营收和净利增速都超过了40%。

另一方面则是在具体服务上做出明显差异。以爱尔眼科为例,过去几年,其相继推出“医生首诊和一对一亲情化服务”、“全球异地复查与终身眼健康管理”、“爱尔眼科近视手术质量控制体系”等个性化服务,其目的不言而言,就是希望能够将服务做得更加精细,更好地服务患者,以此形成品牌效应。

最后提到的是控制获客成本,这主要是通过介入一些新的技术,或者接入一些新的市场渠道,在有效的预算之内将利益最大化。以某家连锁眼科诊所为例,在嵌入AI技术获客之后,其客户留联率从38%提升至60%,且成本从200元/人降至68元,ROI(投资回报率)提升至42%。

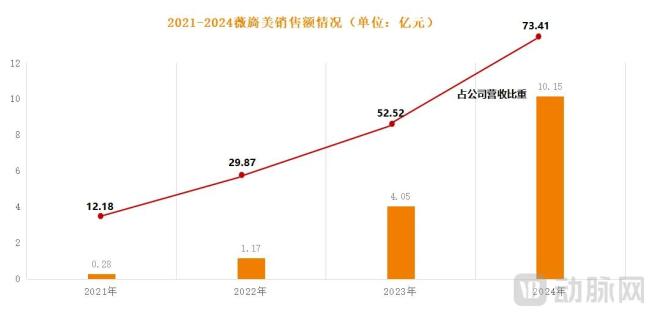

图3.锦波生物薇旖美销售情况(动脉网制图)

此外,一些新的平台也可以帮助消费医疗企业在获客上“降本增效”。典型案例就是小红书,根据德勤发布的《中国医美行业2024年度洞悉报告》显示,目前88%的医美用户是从小红书获取医美信息,这显然为其带来了巨大流量。2024年6月,薇旖美销量正式突破百万瓶,在这个过程中小红书功不可没,不仅有近百款产品在平台进行售卖,另外在重组胶原蛋白相关分享里,薇旖美的提及率也长期处于首位,这为其创造了大量营收。

事实上,消费医疗过去的爆发式增长,一定程度上是提前透支了未来几年的需求。但当市场逐渐回归理性,就要求消费医疗企业要快速完成转型:从原先粗放式的高度依赖营销的新兴市场模式,变成精细化管理的依赖复购的成熟市场模式。

这是前所未有的挑战,当然也是千载难逢的机会。

(责任编辑:zx0600)