车品世界专注汽车用品与后市场领域,提供车载配件深度评测、新能源车改装方案、北京本地汽配服务指南及行业数据洞察,为车主与从业者打造专业、实用的汽车用品决策平台。

意料之中,中国品牌电车不仅增速跑赢大盘,还持续改写着欧洲电车的市场格局。

在2026年上半年,欧洲核心14国(包含英国、挪威、荷兰、西班牙、瑞典、丹麦、德国、意大利、瑞士、爱尔兰、芬兰、奥地利、葡萄牙、法国)电车销量为1,218,659辆,同比增长30.34%。而在今年一季度,欧洲电车销量一度出现同比4.07%的下滑,好在二季度恢复增长,以670,135辆的销量,以及36%的同比增速,直接拉动上半年整体销量实现正向增长。

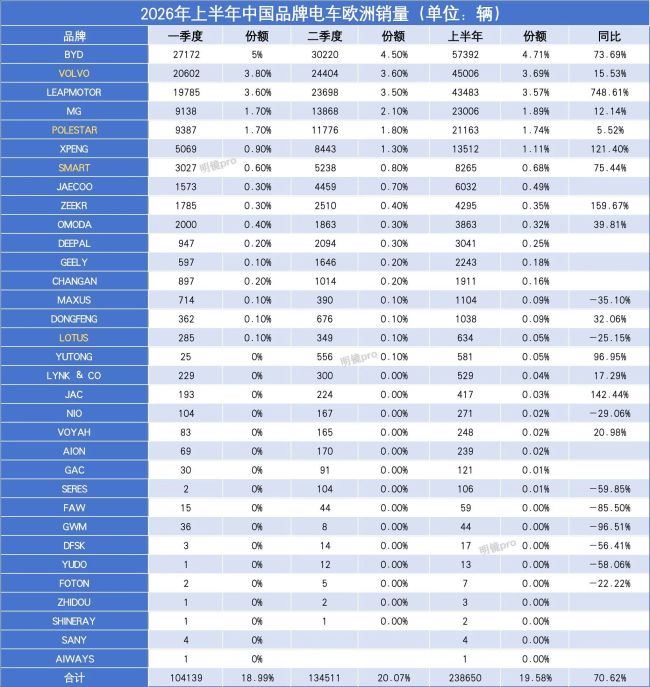

而在这之中,中国品牌销量增速迅猛。一季度,中国品牌在欧洲电车销量163,582辆,同比增长117.23%,市占率从去年同期的8.06%,直接增长到了13.43%。

如果加上沃尔沃、极星、Smart、莲花四个中资控股的品牌,一季度中国品牌在欧洲电车销量达到了238,650辆,同比增长70.62%,市占率从去年同期的14.96%提升到了19.58%,拿下欧洲电车市场超五分之一的份额。这意味着欧洲市场每卖出5辆电车,就有一辆来自中国品牌。

如果除去中国品牌(不含四家中资控股),上半年欧洲电车市场销量增速就落到了22.73%。

比亚迪零跑断层领跑,智己荣威挂MG标出海

具体来看,比亚迪、零跑、MG、小鹏组成的中国在欧洲第一梯队,各自凭借差异化策略实现销量突破,梯队内部也形成了清晰的位次格局。

其中,比亚迪以绝对优势领跑,继续坐稳中国品牌出海销冠。2026 年上半年,比亚迪在欧洲电动车市场累计销量 57,392辆,同比增长73.69%,跻身欧洲电车品牌销量榜第七位。支撑比亚迪高速增长的,是其全谱系的产品布局。目前比亚迪在欧洲市场已布局 12 款在售车型,覆盖从紧凑级代步车到中型轿车、SUV的多个细分市场。其中,DOLPHIN SURF与SEAL两款车型上半年累计销量双双破万,SEALION也接近万辆。多款车型形成的 “集团军” 效应,配合本地化渠道与服务的持续完善,持续推高比亚迪的市场体量。

零跑则凭借极致的性价比与精准的市场切入,销量高歌猛进。上半年,零跑在欧洲销量为43,483辆,同比暴涨748.6%,销量规模已接近去年全年的两倍;市占率从去年同期的0.55%跃升至3.57%,一举反超现代、标致等老牌车企,位列欧洲电车销量榜第12位。而零跑的爆发核心在于单品突破,旗下微型电动车T03精准切中欧洲市场对短途代步纯电小车的旺盛需求,上半年累计销量达28,725辆,同比增长618%,是唯一进入欧洲电动车单一车型销量TOP10的中国品牌车型(位列第7)。与此同时,零跑的产品矩阵也在快速向上渗透,B10上半年累计销量超8000辆,C10销量突破4500辆,逐步向更高级别市场拓展。

作为最早深耕欧洲市场的中国品牌之一,MG在经历阶段性调整后重回增长轨道。上半年MG 在欧洲累计销量23,006辆,同比增长12.14%,结束了此前因关税压力、市场竞争加剧导致的连续下滑态势。此次MG销量回暖,核心在于上汽集团的资源整合策略。除了原生车型MG S5、MG4等车型外,上汽将智己LS6、L6与荣威 D7三款车型均挂在MG品牌下在欧销售,对应欧版车型命名为IM 5、IM 6与 MG S6 EV。这种成熟品牌+多品牌产品复用的出海路径,可以让上汽乘用车快速将更多产品导入欧洲市场,大幅降低新品牌的出海门槛。

小鹏则坚持稳扎稳打的出海节奏,销量保持稳步攀升。上半年小鹏在欧洲销量为13,512辆,同比增长121.4%,市占率首次突破1%,从去年同期的0.65%提升至1.11%。其中G6与G9两款主力车型贡献了核心销量,同比增速均保持在100%以上。值得关注的是,小鹏国内销量主力MONA M03虽未正式在欧洲上市,但二季度已出现1辆的销量登记(大概率为企业测试或展车用途),意味着其欧洲上市已进入倒计时。这款车型直接对标大众ID.3、起亚 EV3等欧洲市场的主流热门车型,若正式投放,有望为小鹏打开欧洲大众化市场的全新增长空间。

除了第一梯队的四个品牌外,其余中国品牌上半年销量均在万辆以下,但多家车企集团已开启多品牌、矩阵式的出海布局,长期增长潜力不容小觑。这包括,奇瑞集团旗下JAECOO与欧萌达两大品牌上半年销量分别为6031辆和3863辆,合计接近万辆,在细分市场逐步站稳脚跟。吉利集团通过极氪、吉利、领克三大品牌协同出海,上半年销量分别为4295辆、2243辆和529辆,其中极氪增速最为亮眼,同比增长159.67%,高端化出海策略初见成效。

长安汽车旗下长安与深蓝品牌上半年销量分别为3041辆和1911辆,按照规划,启源与阿维塔两大品牌也将于2026年底登陆欧洲市场,届时长安将形成四大品牌协同的产品阵营,进一步完善在欧市场布局。

与此同时,也有部分品牌仍处于出海探索期。蔚来上半年在欧洲销量为271辆,同比下降29.06%,与同期布局的小鹏逐步拉开差距;而“新面孔”广汽埃安上半年销量仅239辆,尚处于品牌建设与渠道铺设的初期阶段,市场突破仍需时间。

特斯拉反超大众,法系重返前十

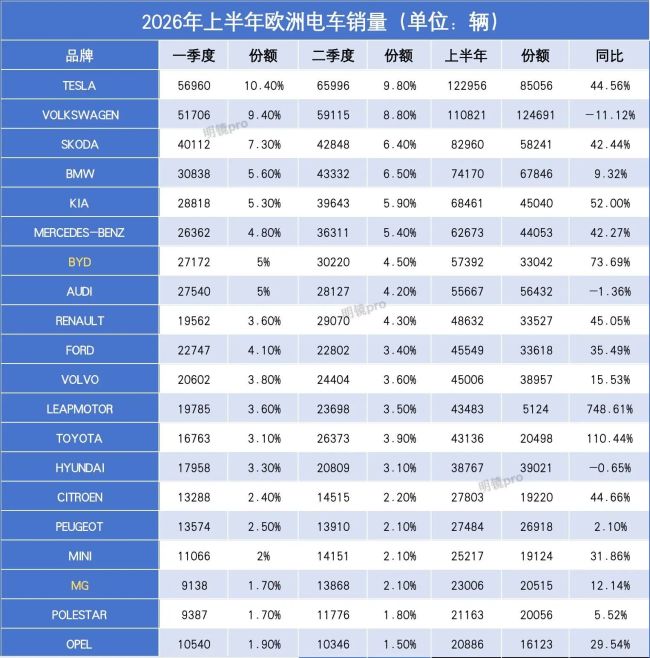

中国品牌的强势崛起,正在持续挤压传统车企的市场空间,深刻搅动欧洲电车市场的原有格局。从上半年品牌销量TOP20来看,多数品牌实现正增长,但有大众、奥迪、现代三家出现同比下滑。按照销量规模来看,上半年销量超10万的特斯拉和大众稳坐头部阵营,两家一直在争夺销冠。

上半年,特斯拉上半年以129,956辆的销量、44.56%的同比增速反超大众,重新夺回欧洲电车销冠宝座。旗下Model Y与Model 3依旧是市场爆款,分别以68,192辆和38,008辆的销量位列单一车型榜第二、三位,同比增速均超40%。

而大众品牌上半年销量为110,821辆,同比下滑11.12%,成为TOP10中跌幅最大的品牌。其销量下滑的核心原因在于主力车型疲软:ID.4、ID.5、ID.7三款车型销量持续走低,ID.3的增长也明显放缓。大众的销量压力与中国品牌的冲击直接相关。像比亚迪、零跑、MG、小鹏等品牌的多款车型,均与大众ID.系列形成直接竞争关系。

其中销量下滑最明显的ID.7,其直接竞品比亚迪海豹、小鹏 P7、MG IM 5 等全部实现正增长,此消彼长之间,中国品牌的替代效应清晰可见。另外,同大众集团下的斯柯达品牌,近两年增长势头正猛,上半年销量为82,960辆,同比增长42.44%,成为集团内部的电车销量增长主力。

而在豪华品牌阵营中,宝马继续领跑,上半年销量74,170辆,同比增长9.32%,位列整体榜单第四位。其中新世代iX3进入销量爬坡期,年内累计销量已破万,成为宝马电动化转型的核心支撑。奔驰则凭借CLA纯电车型的爆款表现实现销量回暖,上半年销量62,672辆,同比增长42.27%。仅CLA纯电一款车型销量就达18962辆,贡献了品牌近三分之一的销量。这里值得一提的是,CLA纯电这款在欧洲市场大卖的车型,在中国市场却表现惨淡。而奥迪则在BBA三家中垫底,上半年销量55,667辆,同比微降1.36%。

而韩系品牌呈现出明显的内部分化。凭借EV4、EV5等全新车型的投放,起亚上半年销量达68,461辆,同比增长52%,重回榜单第五位;现代多车型销量下降,好在有新投放的INSTER和IONIQ 9两款车,上半年销量为367,86辆,同比微降0.65%,维持住了基本盘。

在日系品牌中,丰田成为最大黑马。上半年丰田在欧洲电动车销量达43,136辆,同比大幅增长110.44%,增速仅次于零跑等中国新势力。其中,销量主力bZ4X销量15,620辆,占品牌总销量的36%。 bZ4X这款在中国市场销量不佳、已停售的车型,却在欧洲市场成为走量担当;再加上新投放的URBAN CRUISER、C-HR纯电等车型合计1.5 万辆的销量,共同撑起了丰田在欧洲的电动化基本盘。

而法系本土品牌也出现了回暖迹象。靠着雷诺5、TWINGO等微型/小型纯电代步车,雷诺上半年销量48,632辆,同比增长45.05%,重新跻身销量TOP10,位列第九;雪铁龙、标致也均实现同比正增长。回望前几年,标致、雷诺还常年稳居欧洲电车销量TOP5,从2024年开始,随着越来越多新玩家的涌入,几个法系品牌排名持续下滑,此次回暖是一个好现象。

结语:

近几年,尽管多家欧洲本土车企相继放缓电动化转型节奏,但电动化的长期大势不可逆转。尤其是中国品牌的强势入局,加速了这一进程。凭借领先的产品力、突出的性价比优势与快速迭代的技术能力,中国新能源汽车在欧洲市场已完成从初期试水到规模化的跨越。

接下来,欧洲新能源汽车市场的竞争会越来越激烈。一方面是关税壁垒、本地化生产要求等外部门槛;另一方面则是来自欧洲本土车企的强势反击,以及越来越多中国品牌扎堆出海带来的内部竞争。

(责任编辑:zx0600)